RWA 是比特币 ETF 的下一步 还是稳定币的魔改版

admin

2024-04-12 21:04:27

admin

2024-04-12 21:04:27

韭菜从周期中学到的唯一教训,就是没有从历史中吸取到任何教训。

在 Ethena 的高额利息前,Luna-UST 的惨重过往也只是陈年往事,重新回到一场比拼谁跑得快游戏。

即使是 MakerDAO 的 DAI 也难逃诱惑,改变了自己往常 USDC 套壳的低风险套娃,积极拥抱 USDe 的高额回报。

而 Ondo 虽然发行的 USDY 不到三周,TVL 从 1 亿攀升到 2 亿,不过拉上了贝莱德成立的 BUIDL 基金一起抗风险,共同做大做强 RWA 生态。

如我们所见,上述三种都是稳定币,还都是 RWA 的最新发展动态——现实资产上链、链上原生套利、最终反哺到现实资产,形成三个首尾相连但又独立运行的小世界。

具体而言,现阶段的 RWA 不只有聚焦稳定币这一个重点,还有以下几个新趋势。

现实世界以美元计价:现实资产聚焦美债、美元、债券和合规稳定币这四大类资产,与其说是现实资产上链,不如说是美元相关资产上链。

加密世界的双币本位:比特币和以太坊的地位得到加密世界普遍承认,以太坊不仅作为资产发行链,ETH 也取得等同于“比特币”储备金的作用。

融合取代变革:传统金融和交易所成为加密货币运行的基础设施,RWA 来源是它们,最终流向也是它们,甚至它们的存在也不再是一个问题,现实的引力终究压低了梦想的头颅。

从美元潮汐到 ETH “本币通缩——再流通”本位

每轮牛熊周期,都是以比特币为开头,然后出现吸储大盘,比如交易所、DeFi 或者稳定币,然后某个项目流动性危机出现,最终全部崩盘。

但是本轮周期与之不同,一方面,场外资金带来了 600 亿元的 ETF 资金,改善了以往的美元降息——加息周期都会在世界范围内造成“潮汐”般的美元荒,比特币充当了蓄水池的作用,适当缓解了这种危害,当然蓄水池还有 10 倍以上的扩充空间。

总结要点 1:比特币具备二象性,即使现实资产,也是加密资产。

这种蓄水池接下来有两种发展路径,一是继续增加比特币的容量,二是寻求更多的 ETF 产品,比如以太坊。

另一方面,以太坊的质押体系造就了场内的“本币通缩——再流通”机制,以 ETH 为计价资产,即使质押发行资产(LSDfi)、再质押发行资产(LRTfi)最终崩盘,但是 ETH 自身的质押收益并不会减少,牛市期间随着使用量的巨幅增加,反而是在通缩增值。

也就是,做多 ETH,美元计价的收益会增加,做空 ETH,ETH 本位计价的收益也不会降低,前提是 ETH 能和比特币一样,成为加密世界的不死鸟。

总结要点 2:只要能穿越牛熊,多空都赚就有可能实现,熊市亏损牛市补回。

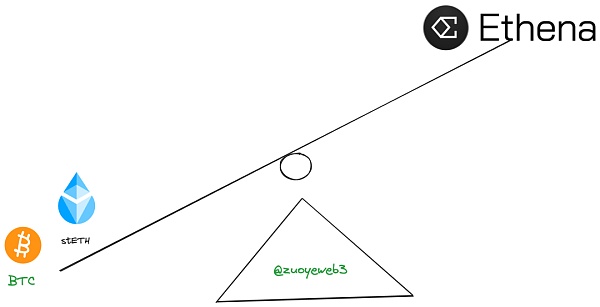

现在转换下思路,如果一种东西与美元相等,即美元计价永远是 1:1 锚定,并且使用金银复合本位(BTC+ETH)作为发行准备金,并且和交易所无缝融合,那么这种 RWA 模式下的 USDe 能否穿越牛熊呢?

总结要点 3:不要抵抗中心化交易所,而要将其作为利润来源之一。

我们无法预知未来,只能依据过往去假设未来,并给出自己的看法,USDe 大概率会崩,但是牛市够长的话,可能会平稳的下滑,最终泯然众币矣,如果 ETH 价格急剧崩塌,那 USDe 也会迅速崩塌。

依据以上三个要点,以 USDe 来讲清楚为啥是这个结论。

USDe 的发行与 ETH 的多空单挂钩,按照 AC 的理论,现货交易就是没有杠杆、或者 1 倍杠杆的永续合约,买入就是做多,卖出就是做空。

USDe 的 Delta 中性也差不多可以这样理解,即抵押物是 stETH 和 BTC 等,相当于买入做多,与之同时,在交易所买入对应的做空比例,一正一反,所谓中性和风险对冲,即是如此。

这里面存在着两个收益,stETH 自带 4% 左右的收益,其次是做空会收到多头给的费率,两相一结合,在牛市期间,ETH 价格会持续上涨,以 USDe 计价的收益率也就高到离谱。

那么风险也就随着而来,就是 ETH 价格下跌,那么如前所述,以 U 计价的收益不仅会消失,甚至在交易所需要给多头费率,资不抵债,瞬间崩盘。

但是这里的生机在于,ETH 价格下跌,stETH 的 ETH 本位收益依然存在,只要苟到牛市,依然可以卖出 ETH 获利,只需要人们坚信如此并不撤资。

在牛市期间,一切都好说,针对 BTC/ETH 等资产,交易所在一定程度上需要空头来维持流动性,再加上拔网线、插针等技术已经无比熟练,不太会计较。

但如我们所见,与其说 USDe 锚定 ETH 衍生品来定价,不如说是依赖交易所来运行,交易所自身就是一个黑箱,这不是接入预言机能解决的问题,何况撸费率养活自己的 USDe 家人们,不知道交易所们作何应对。

USDe 实在是很有创意,忍不住写在文章中部,接下来是 Ondo 的新业态以及 MakerDAO 的DAI 会往何处去的猜测。

其中,Ondo 其实还是更像把美债等资产做成代币化,但是代表了 RWA 挂钩资产类型的全面美元化和“虚拟化”的特点,即如房产等实物资产和其他货币已经不再是未来主要方向。

而 MakerDAO 代表着链上协议的苦苦挣扎,MakerDAO 通过提案直接买国债还历历在目,没想到 RWA 之路愈发迷惘,到底该上链,还是原生资产下链,还是结合起来搞,也许思路还需要时间去验证。

分野之势,如何与野蛮人周旋

在论述完 BTC/ ETH 的复合本位体系后,海量场外资金的切入也不都是利好,贝莱德、富兰克林邓普顿等资管巨头的资产是比特币市值的十倍以上,但至少跟他们合作有对抗 SEC 监管的底气和源源不断的弹药支持,三国之势已经形成。

传统金融巨头:开辟新战场,不仅停留在期货/现货 ETF 阶段,希望能进入链上市场,进行更多具备创新性的组合实验;

RWA 项目方:从加密视角出发,希望和传统金融巨头合作,目标是借壳合规,成为主流化的金融投资选择,而非对抗监管部门,或者说对抗是一种表面姿态,核心还是想被诏安;

监管部门:尽力阻挡,挡不住就寻求控制,OFAC 控制以太坊节点,SEC 控制“证券”定义,国会和美联储主要关注稳定币和交易所,洗钱和非法证券发行是最常用的手段。

从比特币和以太坊的角度来说,监管已经在事实上放行,ETH 现货 ETF 的通过只是时间问题,但是对于更小的项目方而言,并不具备单独对抗监管的能力,委身于传统金融巨头,并主动进行 KYC/AML 等措施,希望降低外人对其金融颠覆者的刻板印象,而是将自身包装成既有体系内的创新者。

或者说涉及到现实资产的都很难,现实引力过于沉重,简单粗暴的来说,可以直接把 RWA 的路线分为三个阶段:

东方“链改狂潮”,一切都可上链,主打可溯源、可记录,比如公信宝就是如此,最终都是一地鸡毛;

西方“代币化”("Tokenization"),实物资产、虚拟资产代币化后上链,比如房地产项目 RealT 最为典型,其次还有 Maple 、Centrifuge 等借贷产品。

其后就是如今的美元金融资产上链,以及 BTC/ETH 的原生资产和既有金融体系的融合发展之势。

以上是我的一家之言,在 RWA.XYZ 的分类中,分为借贷、美债、稳定币和不动产四类,我还是坚持自己的观点,本轮的 RWA 只分为美元相关资产上链,BTC/ETH 下链,以稳定币为主要发行方式,借贷作为补充的发展路径。

但是这里面会存在三方掣肘,分别是 CeFi 的控制欲望,CEX 的作恶冲动,以及监管(SEC)的大手。

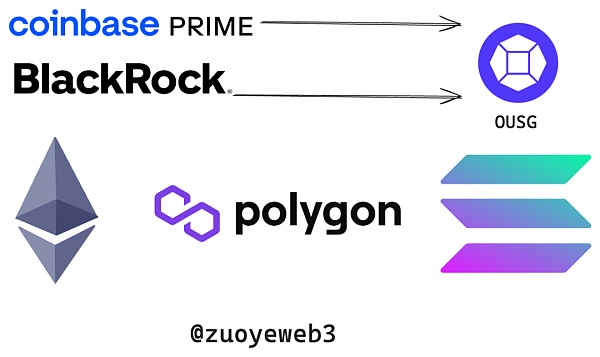

以 Ondo 为例,其发行了分别基于美债的 OUSG、生息稳定币 USDY 两种主要产品,未来产品类型会进一步更新,其机制设计都比较类似,都是沿着注册实体、四大审计、银行/机构托管,投资于美元资产路径去发生作用,不再赘述。

以 OUSG 为例,其主要资产构成是贝莱德的短期国债 ETF 产品,不过 Ondo 已经和贝莱德深度绑定,会继续推进和贝莱德 RWA 产品 BUIDL 的合作,是最为典型的双向融合的示范。

如果更进一步,可以直接帮老钱管钱,比如 Compound 直接创始人的 Superstate 直接购买美债产品,然后进行代币化发行,过程当然乏味,核心是代表加密世界的已经诞生一群 Old Money,他们已经度过追求高风险和高收益的大航海时代,准备带着劫掠来的金银珠宝上岸岁月静好。

但是源源不断的有生力量并不想直接放弃,比如 MakerDAO 的 DAI 就已经准备迎接 USDe 的高收益,初期将 6 亿 DAI 投入其中,最高可充值至 10 亿美元,不仅 DeFi 能套娃,这稳定币竟然也能成为另一种稳定币的娃,必须要注意,USDe 的本质可不是美元等价物,而是 ETH 波动性等价物。

加密世界面对庞大的现实资产,表现的还稍显稚嫩,和动辄上万亿美元的资管巨头相比,数亿、数十亿的 TVL 简直是没眼看,更重要的问题是,我们究竟是认为 RWA 是未来的重要资产形式,最起码和 ETF 一样主流,还是只是加密圈的单相思,代币炒完利好,剩下一地鸡毛。

若非特殊说明,文章均属本站原创,转载请注明原链接。

- 周排行

- 月排行

-

从供需角度看香港加密现货ETF的影响

2024-05-05 -

TON生态热度再起 Elfbird精灵鸟能否成为下一个奇迹

2024-11-12 -

币圈沉浮史:从一堆空气到美金30000亿

2024-11-12 -

Web3 代币设计的正确打开方式

2024-07-28 -

香港证监会更新警示名单 总数达39家

2024-07-28 -

由特朗普NFT项目引发的合规思考

2024-07-28

-

从供需角度看香港加密现货ETF的影响

2024-05-05 -

TON生态热度再起 Elfbird精灵鸟能否成为下一个奇迹

2024-11-12 -

币圈沉浮史:从一堆空气到美金30000亿

2024-11-12 -

Web3 代币设计的正确打开方式

2024-07-28 -

香港证监会更新警示名单 总数达39家

2024-07-28 -

由特朗普NFT项目引发的合规思考

2024-07-28

最近发表

-

FTX 及其 23 起诉讼:受骗的投资者会重见正义吗?

2024-11-13 -

AI代理与加密货币的双向进化:从GOAT代币的兴起看科技与法律的对抗与平衡

2024-11-13 -

OKX 高校访谈|Aleksandar:钱包即服务对Web3至关重要

2024-11-13 -

比特币收买的美国政客 已经占领了整个国会

2024-11-13 -

早报 | 不丹BTC持有量目前占其GDP三分之一 美元升至两年高位

2024-11-13 -

八年前梭哈以太坊 这位加密亿万富豪为何迷上了长寿科学?

2024-11-13 -

晚间必读5篇 | BTC六年疯涨25倍

2024-11-12 -

Galaxy:加密进入黄金时代 华盛顿会发生哪些变化

2024-11-12 -

币圈沉浮史:从一堆空气到美金30000亿

2024-11-12 -

TON生态热度再起 Elfbird精灵鸟能否成为下一个奇迹

2024-11-12