埃塞俄比亚成挖矿热门 矿企涉税分析

admin

2024-04-22 21:04:02

admin

2024-04-22 21:04:02

来源:TaxDAO

埃塞俄比亚成为第一个开始比特币挖矿的非洲国家,尽管埃塞俄比亚仍然禁止加密货币交易,但其在2022年批准了有利挖矿的法律,允许“高性能计算”和“数据挖掘”,根据比特币挖矿服务公司Luxor Technologies的数据,2023年,埃塞俄比亚在比特币挖矿设备的首选目的地中排名第四,仅次于美国、香港和亚洲。且据其估计,埃塞俄比亚已成为全球最大的比特币矿机接收国之一。本文解析埃塞俄比亚加密税制度,特别分析矿企可能涉及的税种和税率。

1挖矿的相关税收问题

1.1挖矿的概念

挖矿是一种获取数字货币的行为。它是通过计算机运算解决网络中复杂的数学问题,以获得奖励的一种方式。在比特币等加密货币领域,挖矿被广泛应用。简单的说,挖矿是为了获得某种数字货币而进行的一种计算行为。

1.2 挖矿收入

挖矿收入是指通过使用计算机设备参与加密资产网络的共识机制,验证交易或创建新的加密资产单位而获得的奖励。挖矿收入的来源可以分为两种:一种是固定的区块奖励,即每当一个新的区块被添加到区块链上时,挖矿者就会获得一定数量的加密资产;另一种是可变的交易费用,即每笔交易都会支付一定比例或金额的费用给验证该交易的挖矿者。挖矿收入的计算方法取决于所采用的共识机制,主要有两种:工作量证明PoW(Proof of Work)和权益证明PoS(Proof of Stake)。

1.3挖矿的税收问题

加密资产挖矿业务的税务待遇主要取决于所在国家或地区对加密资产的定义、资产分类,以及对挖矿收入和支出的确认和计量等。挖矿收入因国家或地区不同,主要涉及的税种也有所不同,其中主要涉及的税种以下列示分析。

首先是直接税,即对挖矿收入征收所得税和资本利得税。绝大部分涉及挖矿业务的国家,都会将挖矿收入作为企业或个人的经营所得,征收企业所得税或个人所得税。所得税率根据挖矿者的身份(个人或企业)、收入水平、居住地等因素确定。

其次是间接税,对挖矿收入征收增值税或货物服务税。目前各个国家或地区对挖矿收入征收增值税或货物劳务税尚未形成统一的意见。在欧盟,大部分国家都认为挖矿业务不适用增值税。以色列则根据2017年发布的对虚拟货币活动征税的文件等规定,将挖矿业务视为提供服务,征收17%的增值税。新西兰也将挖矿业务视为服务,征收15%的货物劳务税。

还有一部分国家出于行业资源调整等的考虑,会对挖矿企业征收消费税。例如美国,根据美国财政部2023年3月发布的“预算补充说明文件”,其中一项条款建议根据加密货币挖矿中使用的电力成本分阶段征收消费税,这些公司将被要求报告其用电量以及使用的电力类型。

2埃塞俄比亚挖矿的优势

受到政治和经济逆行的打击,比特币矿工通常被一些电力成本低廉和对加密货币行业友好的政府所吸引。埃塞俄比亚尽管仍然禁止加密货币交易,但从2022年开始允许比特币挖矿。对于所有进行加密货币挖矿的公司来说,埃塞俄比亚俨然已成为一个难得的机会,那么下面就埃塞俄比亚挖矿的优势进行简单分析。

2.1 其他国家对加密货币挖矿的抵制

因为气候变化和电力稀缺等原因导致其他国家地区对加密货币挖矿的强烈抵制。例如哈萨克斯坦和伊朗等一系列发展中国家最初是接受了比特币挖矿,但当其能源使用引发国内不满时,政策就开始转变为不支持和抵制。2021年,我国政府也禁止了比特币挖矿。大多数国家都禁止加密货币挖矿。因为各国可能会耗尽可用电力,从而使矿工没有扩张空间。其次,矿工可能会突然被政府视为不受欢迎,并被迫离开。

2.2 廉价的电力

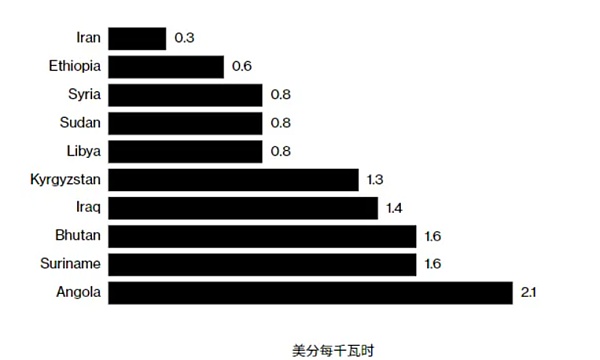

比特币矿机会使用大量电力,电力占矿工运营成本的比例高达80%,因此获得廉价电力是挖矿的一项关键的竞争优势。2023年比特币挖矿消耗了121万亿瓦时的电力,对丰富电力的依赖是其主要弱点,因为对电力的依赖可能会挤占工厂和家庭电力使用,从而使挖矿企业面临政治抵制。埃塞俄比亚电力价格低廉,如图(来源:Statista研究部)所示。埃塞俄比亚国家电力公司表示,已与21家比特币矿工达成供电协议,其中19家都来自中国。

2.3 理想的资源和气候条件

在全球气候变暖的大背景下,尽管矿工声称他们正在越来越多地利用清洁能源,但比特币挖矿越来越被视为全球变暖的一个因素。联合国发布的一项研究表明,2020年和2021年比特币挖矿所用电力的2/3是来源于化石燃料产生的。

埃塞俄比亚可以利用其丰富的过剩绿色能源、可再生能源,通过比特币挖矿为其公民提供电力。埃塞俄比亚为比特币挖矿提供电力的能力可能会在几年内就能与德克萨斯州相媲美。GERD项目的完工将使埃塞俄比亚发电容量达到5.3吉瓦,发电能力增加一倍。埃塞俄比亚的优势不仅仅只是在于廉价的可再生能源。其气候条件也十分适宜,挖矿的理想温度是5至25摄氏度,这恰好与埃塞俄比亚的平均气温契合。

2.4 埃塞俄比亚政府的态度

埃塞俄比亚政府允许比特币挖矿,主要是因为这些挖矿公司用外币支付其消耗的电力,电力公司对比特币矿工收取每千瓦时3.14美分的固定费率,这是一个利润丰厚的外汇收入来源。扩大外汇流入,以缓解经济挑战,并将采矿业视为实现这一目标的诱人投资机会。据马诺项目(Project Mano)的数据,将比特币挖矿纳入埃塞俄比亚经济可能会为其GDP贡献20亿至40亿美元。政府接受比特币挖矿可以大致堵住挖矿突破外汇管制之路。也可以增加就业,增加税源,减少水电站汛期弃水。

3. 埃塞俄比亚挖矿企业的涉税研究

3.1 埃塞俄比亚的税收制度

3.1.1 税制结构

埃塞俄比亚实行联邦政府和各州政府分税的制度。各州将一定比例税收上缴联邦政府。联邦政府根据各地区人口、经济状况及上缴税收情况向各州拨款。

中央税包括关税及其它货物进出口税收;受雇于中央政府、国际雇主人员的个人所得税;中央政府拥有企业的利润税、个人所得税和增值税;国家彩票收入和其它中奖收入的税收;飞机、火车和海运活动的税收;中央政府拥有的房屋、财产的租金收入的税收;中央政府颁发或许可的证照、服务费用的税收。

中央政府和地方政府共享税包括公司的利润税、个人所得税、增值税、特许权使用费和大规模开采石油、天然气、森林资源的土地租金税收。

3.1.2 埃塞俄比亚挖矿企业可能涉及的税种

(1)企业所得税Enterprise Income Tax

任何在埃塞俄比亚境内取得收入的企业均需缴纳所得税,所得税纳税人分为三类,分别为A类纳税人、B类纳税人、C类纳税人。其中,企业所得税纳税人为A类纳税人。根据所得的性质,所得税法将其分成了五类,分别为A类所得、B类所得、C类所得、D类所得和E类所得。其中,企业所得税纳税人涉及到的所得类型为B类所得(30%)、C类所得(30%)、D类所得(10%或5%)和E类所得(免税)。

(2)增值税Value Added Tax(VAT)

埃塞俄比亚增值税的征税范围为商品和劳务的提供、进口应税商品及特定的进口服务,按从事应税交易的总价值划分义务登记及自愿登记的增值税纳税人。按照扣除法计算增值税,当进项税额大于销项税额时可以选择留抵、增值税返还或抵缴其他税款。税率分为两档,基本税率15%和零税率。增值税按月申报。挖矿企业其中涉及热力、电力、燃气或水的传输或提供中的电力会涉及增值税。

(3)资本利得税Capital Gains Tax

资本利得为转让经营性资产时实现的所得。在埃塞俄比亚,资本利得属于所得税法中规定的D类所得,需缴纳所得税(也即资本利得税)。拥有的建筑物是用于商业、工厂、办公室的,税率为15%;公司股份,税率为30%。

(4)特许权使用费Royalty Tax

在埃塞俄比亚,特许权使用费是指为使用或有权使用任何文学、艺术或科学著作,包括电影影片、无线电或电视广播使用的胶片、磁带的版权,任何专利、商标、设计或模型、图纸、秘密配方或秘密程序,或任何工业、商业、科学设备所支付的作为报酬的各种款项;或者为有关工业、商业、科学经验的信息所支付的作为报酬的各种款项。特许权使用费按5%的单一税率征税。

3.2 埃塞俄比亚挖矿企业涉税分析

在埃塞俄比亚运营的加密货币企业需要向该国的网络安全机构信息网络安全管理局(INSA)申请注册。未遵守注册要求的加密公司,会被采取相应的法律措施。同时,INSA有监管加密产品和相关交易的权力。此外,INSA还将负责开发操作程序以及加密基础设施的建设。

埃塞俄比亚实行属地原则和属人原则相结合的征收原则,任何在埃塞俄比亚境内取得收入的企业均需缴纳所得税,埃塞俄比亚居民企业应就其全球收入申报缴纳企业所得税。进驻埃塞俄比亚的挖矿企业在埃塞俄比亚境内取得的收入,较大可能被认定为C类收入,也可能被认定为是D类收入,税率为30%,根据所得类型确认缴纳所得税还是利得税目,目前埃塞俄比亚政府文件的相关规定还尚未明确。电力、热力等的供应在埃塞俄比亚需要缴纳增值税,而挖矿企业又极其依赖电力,实际上是电力增值税的实际负税人,归根结底电价税收会影响挖矿企业的税收。以及目前暂未明确埃塞俄比亚将企业的挖矿行为如何定性,如若定性为提供服务或劳务,则也会涉及到增值税的直接缴纳。

关于挖矿收入的确认时点,很多观点认为,加密货币挖矿代表挖矿企业内部开发的无形资产,矿工投入的计算机、用量以及各方面的员工成本用于建设和挖矿形成内部开发的无形资产,所以应当在加密货币后续售出时确认收入或利得。没有明确的规章制度表示埃塞俄比亚目前有针对挖矿企业的税收优惠制度,但挖矿企业可能适用一些原有的税收优惠政策,比如解决就业给予的税收优惠。以及挖矿企业若涉及矿机等的进口活动,也会涉及到关税的缴纳,具体规定及相关税率需要进一步明确。

参考文献

[1]国家税务总局.(2023).中国居民赴埃塞俄比亚投资税收指南

[2]TaxDAO.(2023).加密挖矿公司更适合落地香港还是新加坡

[3]Techub News.(2023).Chinese Bitcoin Miners Find a New Crypto Haven in Ethiopia

[4]郑梦雅,汪可可,汪珍妮,阎虎勤.(2021).数字经济背景下加密货币的税收问题研究--以比特币的挖矿机制为例.世界经济探索.2021,10(1):1-8.

若非特殊说明,文章均属本站原创,转载请注明原链接。

- 周排行

- 月排行

-

从供需角度看香港加密现货ETF的影响

2024-05-05 -

TON生态热度再起 Elfbird精灵鸟能否成为下一个奇迹

2024-11-12 -

币圈沉浮史:从一堆空气到美金30000亿

2024-11-12 -

Web3 代币设计的正确打开方式

2024-07-28 -

香港证监会更新警示名单 总数达39家

2024-07-28 -

由特朗普NFT项目引发的合规思考

2024-07-28

-

从供需角度看香港加密现货ETF的影响

2024-05-05 -

TON生态热度再起 Elfbird精灵鸟能否成为下一个奇迹

2024-11-12 -

币圈沉浮史:从一堆空气到美金30000亿

2024-11-12 -

Web3 代币设计的正确打开方式

2024-07-28 -

香港证监会更新警示名单 总数达39家

2024-07-28 -

由特朗普NFT项目引发的合规思考

2024-07-28

最近发表

-

FTX 及其 23 起诉讼:受骗的投资者会重见正义吗?

2024-11-13 -

AI代理与加密货币的双向进化:从GOAT代币的兴起看科技与法律的对抗与平衡

2024-11-13 -

OKX 高校访谈|Aleksandar:钱包即服务对Web3至关重要

2024-11-13 -

比特币收买的美国政客 已经占领了整个国会

2024-11-13 -

早报 | 不丹BTC持有量目前占其GDP三分之一 美元升至两年高位

2024-11-13 -

八年前梭哈以太坊 这位加密亿万富豪为何迷上了长寿科学?

2024-11-13 -

晚间必读5篇 | BTC六年疯涨25倍

2024-11-12 -

Galaxy:加密进入黄金时代 华盛顿会发生哪些变化

2024-11-12 -

币圈沉浮史:从一堆空气到美金30000亿

2024-11-12 -

TON生态热度再起 Elfbird精灵鸟能否成为下一个奇迹

2024-11-12